趋势网(微博)讯:注:投资评级与估值研究报告发布网站New Constructs 10月份照例推出了月度最具吸引力股票精选名单以及月度最危险股票精选名单。其评判标准是:最具吸引力股票精选名单上的股票拥有较高而且持续攀升的已投入资本回报率(ROIC),以及较低的股价与经济账面价值比率(price to economic book value ratio);最危险股票精选名单上的股票的盈利具有误导性,而且它们的市场估值暗示其业绩将会长期持续迅速增长。

很不幸,在最危险名单上出现了新浪的名字。

·西班牙机长向乘客广播阿根廷夺冠 ·房东觉得房子卖亏了报复买家 ·女生高考684分花3000元咨询进双非 ·女子还剩几小时退休差点多等11年 ·警方介入工人高空作业副绳疑遭割断

·西班牙机长向乘客广播阿根廷夺冠 ·房东觉得房子卖亏了报复买家 ·女生高考684分花3000元咨询进双非 ·女子还剩几小时退休差点多等11年 ·警方介入工人高空作业副绳疑遭割断

以下是福布斯网站作者David Trainer摘选了其报告中的分析,看新浪为什么会出现在该名单里的分析,由福布斯中文网翻译:

中国网络媒体公司新浪(Sina)是最危险股票精选名单本月新增的股票之一。新浪之所以进入该名单,是由于其股价在9月份上涨了2.2%,从而使得其估值达到更加危险的水平。

新浪的业务近来一直是举步维艰。在资本回报率于2003-2010年期间连续八年保持双位数增长之后,新浪的已投入资本回报率在2011年下滑至只有5%,并且在2012年进一步下降至-2%。新浪的营收持续增长,但其开支增长更加迅猛。自2007年以来,其营收成本增长了两倍,而其销售、营销、一般以及管理费用在2010-2012年期间差不多增长了一倍。而在那两年期间,其营收总额仅增长了42%。

该公司具有误导性的GAAP盈利掩盖了开支增长远远快于营收增长所造成的影响。我们之所以说其报告的盈利具有误导性,指的是如下事实:新浪报告2012年实现盈利3,200万美元,而税后现金流(即税后净营业利润)为-1,800万美元,经济利润更是凄惨——为-9,200万美元。

该公司把非经常性的非经营性项目包括在其盈利结果中,以此制造出良好的盈利结果。通过抛售其在多家公司的股权投资,新浪赚到了5,500万美元的收入。去除这项收入以及其他非经营性项目之后,新浪的经营性现金流远不如其财务结果所表明的那样强劲。

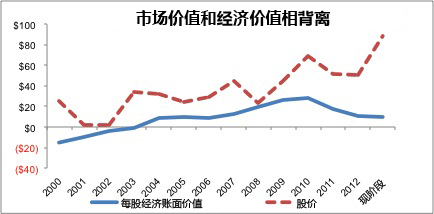

更为糟糕的是,新浪目前股价为88美元,其估值水平已经非常高了,其股价与经济账面价值比率接近历史最高水平。下图显示了自2000年以来新浪的股价与其经济账面价值(EBV,即假设零增长情况下的价值)之间的关系。

正如你可以看到的那样,目前新浪的市场估值和其经济账面价值之间的差异正处于自2000年以来最为显著的水平。该公司目前的股价是经济账面价值的九倍,远高于我们归类为“非常危险”水平的阈值3.5倍。

为了证明其市场估值合理,新浪需要将其已投入资本回报率从去年的-2%提高至近50%,同时还要让营收年复合增长率在未来近20年内维持在20%的水平。总之,根据其股价所体现出来的市场预期,该公司将会迅速恢复至其最高的盈利水平,同时还会让业务保持快速增长的步伐。即使他们真的让公司业务出现好转,押注该公司超越目前市场预期也是有点困难的。

网络媒体是一个快速变化的行业,其进入门槛很低,但竞争非常激烈。新浪不能指望自己会永远在中国保持领先地位。即使它真的能够让营收持续增长,那么在其股票开始看起来像是一个可行的投资选择之前,该公司还需要表明自己可以控制成本。眼下,新浪高企的估值水平以及实际亏损的状况,使得其股票被列入最危险股票精选名单。